Brand Analytics представляет регулярный рейтинг онлайн-ритейлеров, которые наиболее активно публично обсуждались пользователями в русскоязычных социальных медиа в 2021 году.

В тройку лидеров стабильно входят AliExpress, Ozon и Wildberries, при этом разрыв среди участников становится все меньше – у Ozon и Wildberries почти двукратно увеличилось количество упоминаний за год до 4,9 млн и 4,5 млн соответственно, а вот AliExpress стали упоминать реже по сравнению с 2020 годом.

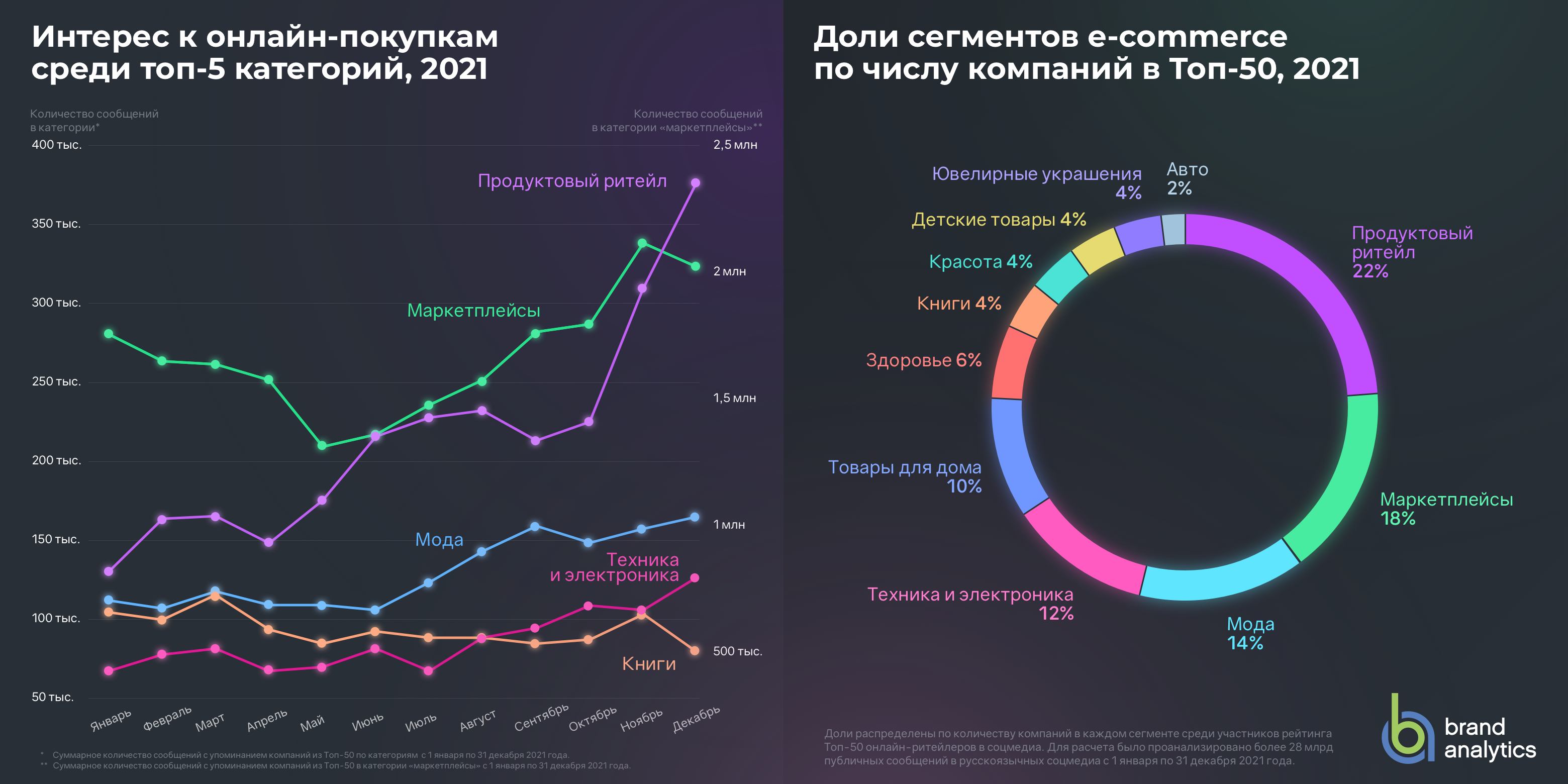

Рост интереса к онлайн-шоппингу продолжает расти: за год суммарное количество упоминаний Топ-50 участников рейтинга выросло с 26 млн в 2020 году до 28,7 млн сообщений, а число упоминаний в ноябре 2021 года достигло рекордных значений.

Кто из ритейлеров вырос сильнее всего, какие компании покинули Топ-50 и что ждет рынок онлайн-ритейла в 2022 году, рассказываем в нашем исследовании.

Покупатели выбирают: рейтинг российских онлайн-ритейлеров

Состав топа популярных онлайн-ритейлеров становится все более стабильным: в течение всего 2021 года лидерство сохраняла “Большая тройка” российского e-com — AliExpress (1 место), Ozon (2) и Wildberries (3). При этом позиция лидера рейтинга постепенно слабеет — если в 2020 году AliExpress упоминали почти в 6 раз чаще Ozon, то в 2021 году разница в объеме упоминаний между лидерами стала значительно меньше.

AliExpress Россия (1) же в этом году делал ставку на развитие отечественных компаний-продавцов на платформе: оборот российской части платформы в период распродажи 11.11 вырос на 136%.

Желание стать главным онлайн-ритейлером России Ozon (2) подкрепил не только ростом упоминаний, но и финансовыми успехами: в третьем квартале 2021 оборот компании вырос более чем в два раза по сравнению с прошлым годом.

Wildberries (3) также активно был в рынке и демонстрировал рекорды в 2021 году: число продавцов в маркетплейсе увеличилось втрое по сравнению с 2020 годом.

Екатеринбургский ритейлер Сима лэнд (6,-2) покинул Big Four нашего рейтинга, уступив свою позицию Яндекс.Маркету (4,+1), который также демонстрировал общую для рынка тенденцию кратного роста, увеличив товарооборот на 212% в 2021 году. У маркетплейса большие планы на 2022 год: «Яндекс.Маркет» хочет войти в сегмент В2В и планирует запустить продажу товаров для бизнеса.

Самый большой рост позиций в рейтинге произошел у СберМегаМаркета (19,+13): сразу плюс 13 позиций по сравнению с рейтингом первого полугодия 2021. И маркетплейс не собирается останавливаться: Сбер планирует приобрести 100% сети “Стокманн” и интегрировать ее в СберМегаМаркет, усилив fashion-направление. Рост на три и более позиций также продемонстрировали Пятерочка (24,+3) и О’Кей (35,+5).

Самое сильное падение показала Азбука Вкуса, опустившись сразу на 10 строк. По 10 позиций потеряли Связной (29, -9) и Детский мир (30,-9). Несмотря на то, что за 2021 год доля онлайна в структуре продаж ритейлера достигла 30,8%, число упоминаний Детского мира сократилось до 128 тыс. за год.

Представители категории “товары для животных”, Бетховен и PetShop, по результатам 2021 года оказались за пределами Топ-50. Также рейтинг покинули Золото*585 и Sunlight, чьи упоминания в основном пришлись на рекламные активности брендов в соцмедиа, которые в рейтинге не учитывались.

Взамен рейтинг пополнился новыми участниками: сразу на 12 позиции оказался продуктовый ритейлер Магнит (12, new), который оставил позади всех ближайших конкурентов. В рейтинг также впервые вошел представитель категории авто Автодок (35, new), онлайн-магазин Adidas (42, new), ювелирный дом Адамас (43, new), маркетплейсы Myshop (44, new) и onlinetrade (50, new).

Топ-50 онлайн-ритейлеров в социальных медиа, 2021

| № | +/- | Ритейлер | Категория | Количество упоминаний |

| 1 | AliExpress Россия | маркетплейс | 8 830 200 | |

| 2 | OZON | маркетплейс | 4 886 000 | |

| 3 | Wildberries | маркетплейс | 3 453 000 | |

| 4 | +1 | Яндекс.Маркет | маркетплейс | 1 044 600 |

| 5 | +1 | СберМаркет | продуктовый ритейл | 1 026 400 |

| 6 | -2 | Сима лэнд | маркетплейс | 944 700 |

| 7 | Лабиринт | книги | 668 600 | |

| 8 | +2 | ebay | маркетплейс | 548 300 |

| 9 | IKEA | товары для дома | 514 600 | |

| 10 | -2 | Литрес | книги | 475 300 |

| 11 | +1 | Shein | мода | 368 700 |

| 12 | new | Магнит | продуктовый ритейл | 335 600 |

| 13 | ZARA | мода | 316 600 | |

| 14 | Lamoda | мода | 304 500 | |

| 15 | -4 | Apteka.ru | здоровье | 296 300 |

| 16 | -1 | ASOS | мода | 287 000 |

| 17 | -1 | ВкусВилл | продуктовый ритейл | 247 600 |

| 18 | -1 | М.Видео | техника и электроника | 233 300 |

| 19 | +13 | СберМегаМаркет | маркетплейс | 232 900 |

| 20 | -2 | Эльдорадо | техника и электроника | 230 900 |

| 21 | -2 | Ситилинк | техника и электроника | 222 300 |

| 22 | +4 | Пятерочка | продуктовый ритейл | 207 300 |

| 23 | Перекресток | продуктовый ритейл | 202 700 | |

| 24 | +1 | Петрович | товары для дома | 183 800 |

| 25 | +3 | Самокат | продуктовый ритейл | 163 700 |

| 26 | -2 | Золотое Яблоко | красота | 156 400 |

| 27 | -5 | DNS | техника и электроника | 145 800 |

| 28 | +2 | Сбер Еаптека | здоровье | 144 900 |

| 29 | -9 | Связной | техника и электроника | 141 600 |

| 30 | -9 | Детский мир | детские товары | 128 700 |

| 31 | +2 | Яндекс.Лавка | продуктовый ритейл | 116 900 |

| 32 | +3 | Спортмастер | мода | 116 000 |

| 33 | -3 | H&M | мода | 112 000 |

| 34 | +5 | О'Кей | продуктовый ритейл | 97 800 |

| 35 | new | Автодок | авто | 96 700 |

| 36 | -2 | Аскона | здоровье | 91 000 |

| 37 | -1 | Дочки Сыночки | детские товары | 85 200 |

| 38 | E-katalog | техника и электроника | 83 500 | |

| 39 | -10 | Азбука Вкуса | продуктовый ритейл | 78 600 |

| 40 | +1 | Все Инструменты | товары для дома | 76 600 |

| 41 | -8 | Sokolov | ювелирные украшения | 76 200 |

| 42 | new | Adidas | мода | 67 800 |

| 43 | new | Адамас | ювелирные украшения | 66 100 |

| 44 | new | Myshop | маркетплейс | 64 500 |

| 45 | -8 | Леруа Мерлен | товары для дома | 64 300 |

| 46 | -2 | Здрав Сити | здоровье | 57 900 |

| 47 | Утконос | продуктовый ритейл | 57 900 | |

| 48 | -2 | Л'этуаль | красота | 54 900 |

| 49 | -6 | Метро кэш энд кэрри | продуктовый ритейл | 53 900 |

| 50 | new | onlinetrade | маркетплейс | 53 800 |

Интерес к сегментам российского e-commerce в соцмедиа

Продуктовый ритейл (11 представителей). Продуктовый ритейл продолжает активно расти. На фоне сразу нескольких громких поглощений в продуктовом ритейле в 2021 году, онлайн-сегмент покупки и доставки продуктов питания развивается активнее других сегментов. На динамике интереса видно, как с октября 2021 года кривая демонстрировала активный рост сегмента. В 2021 году в food-сегмент вошло 11 компаний, а суммарное упоминание компаний увеличились до 2,5 млн сообщений.

Продуктовый ритейл (11 представителей). Продуктовый ритейл продолжает активно расти. На фоне сразу нескольких громких поглощений в продуктовом ритейле в 2021 году, онлайн-сегмент покупки и доставки продуктов питания развивается активнее других сегментов. На динамике интереса видно, как с октября 2021 года кривая демонстрировала активный рост сегмента. В 2021 году в food-сегмент вошло 11 компаний, а суммарное упоминание компаний увеличились до 2,5 млн сообщений.

Маркетплейсы (9 представителей). Интернет-магазины с широким ассортиментом, где можно купить все, от открытки до ракеты, очередной раз подтверждают статус королей е-кома. Доля сегмента продолжает рост как по общему числу упоминаний, так и по количеству участников — в 2021 году в топ вошло 9 представителей сегмента, а их суммарные упоминания составляют более 20 млн сообщений.

Мода (7 представителей). Если в рейтинге e-commerce за первое полугодие 2021 мы отмечали рост числа представителей в категории одежда и обувь, то во втором полугодии можно констатировать сохранение тенденции большинство участников либо сохранило свои позиции, либо показало положительную динамику в 1-2 позиции, демонстрируя стабильное развитие сегмента.

Техника и электроника (6 представителей). В онлайн-сегменте электроники и бытовой техники по-прежнему стабильно: 6 участников в топе и стабильно растущая динамика интереса к сегменту. Конкурентная борьба происходит не только и не столько между участниками рынка, сколько между представителями “классического” ритейла и маркетплейсами, которые устраивают ценовые войны в борьбе за потребителя.

Товары для дома (5 представителей). У компаний, отвечающих за домашний уют и качественные стройматериалы, достаточно стабильные позиции в рейтинге. Значительное падение по сравнению с первым полугодием показал только Леруа Мерлен (45,-8).

Здоровье (3 представителя). Если в 2020 году пользователи только привыкали к возможности купить нужные лекарства в онлайне, то сейчас доставка лекарств даже интегрирована во многие сервисы доставки: обещают привезти аспирин быстрее, чем он подействует.

Ювелирные украшения (3 представителя). В рейтинге за прошедшие полгода сегмент ювелирных украшений ослабил позиции, а в составе участников топа произошли изменения: популярные sunlight и Золото*585 покинули топ, на смену им пришел Адамас (43, new).

Книги, красота и детские товары (по 2 представителя). В каждой из трех упомянутых категорий по две компании-представителя, которые присутствовали и в предыдущем рейтинге. Книжные ритейлеры немного ослабили позиции в топ-10, хотя и продолжают оставаться одними из самых упоминаемых представителей топа.

Сегмент красоты по-прежнему представляют Золотое Яблоко (26,-2) и Л’этуаль (48,-2). Любопытно, что в декабре Л’этуаль входил в Топ-20 наиболее вовлекающий русскоязычных аккаунтов Instagram, обойдя по вовлеченности аккаунты Инстасамки и Елены Блиновской. Детские товары также немного ослабили свои позиции, но смогли сохранить своих представителей в топе.

Авто (1 представитель). Впервые в рейтинге представлена категория Авто. Пока покупка автомобилей в 3 клика еще не вошла в обыденный шоппинг-лист пользователей. А вот поиск и подбор автозапчастей онлайн становится привычным делом. Благодаря чему в рейтинге оказался Автодок (35, new).

Тренды российского e-commerce 2022

В 2020 году динамика интереса к онлайн-покупкам колебалась в диапазоне 1,8–2,2 млн упоминаний в месяц, демонстрируя в пике до 2,5 млн сообщений. Пользователи привыкали к онлайну, адаптируя бытовые процессы к новым коронавирусным реалиям.

В 2021 динамика интереса уже напоминает не волны, а горы — падение интереса в весенне-летнем сезоне сменилось ярким ростом во второй половине 2021 года, который достиг пика в ноябре — в период активных распродаж.

Анализ динамики подтверждает, что рынок российского e-commerce остается в стадии активного роста. Такую тенденцию подтверждают и активные действия компаний на рынке: выход сразу нескольких интернет-ритейлеров на IPO, громкие слияния и поглощения, банкротство “отживших свое” ритейлеров, которые так и не смогли адаптироваться в онлайне, сменяют новости о росте выручки, росте доли онлайна в структуре продаж и расширении географии. А значит, за развитием рынка онлайн-ритейла в России стоит внимательно следить.

Что ждет рынок ритейла в 2022 году?

Взаимоотношения ритейлеров и пользователей переходят от стадии “знакомства”, когда пользователи активно сравнивали сервисы по скорости доставки, условиям возврата и работе персонала, в стадию формирования лояльных и крепких отношений с покупателями.

Другим важным направлением станет развитие покупательского опыта в сервисах и приложениях ритейлеров. Интерфейсы сайтов и приложений будут становиться еще более изящными и user-friendly, а возможности платформ будут расширяться при помощи AR-технологий, чтобы увеличивать вовлеченность пользователей. В такой ситуации обратная связь от клиентов становится постоянным источником продуктовых инсайтов.

Пользователи будут писать еще больше комментариев в соцмедиа, а компании все активнее будут работать с аналитикой мнений в соцмедиа, используя ее результаты для совершенствования бизнес-процессов и поиска конкурентных преимуществ.

Как мы считали

Для расчета рейтинга было проанализировано более 28 млрд русскоязычных публичных сообщений в социальных медиа за период 1 января по 31 декабря 2021 года. Данные включают сообщения социальных сетей ВКонтакте, Одноклассники, Instagram (запрещена на территории РФ), TikTok, Youtube, Facebook (запрещена на территории РФ), Twitter (в том числе упоминания в Stories и Reels, анализ текста на картинках и видеороликах), а также блогов, форумов, сайтов отзывов, публичных каналов мессенджеров, комментарии к новостным статьям и другие источники.

В рейтинге участвовали онлайн-ритейлеры, которые позволяют сделать покупку и заказать доставку товаров на территорию России, а также имеют русскоязычный интерфейс. В рамках исследования анализировалась популярность всех компаний, входящих в «Рейтинг ТОП-100 крупнейших интернет-магазинов России», публикуемый компанией Data Insight, а также популярность ряда новых игроков отрасли. Компании, предлагающие цифровой мультимедийный контент (музыка, фильмы), в рейтинг не включались.

В рамках исследования рынка e-commerce было проанализировано более сотни компаний, которые были ранжированы по количеству упоминаний в публичных русскоязычных социальных медиа. В категорию маркетплейсов вошли ритейлеры, представляющие широкий ассортимент товаров различных категорий.

При расчете исключались сообщения с упоминаниями компаний (участников рейтинга) в контексте розыгрышей и конкурсов, чтобы минимизировать влияние маркетинговой активности бренда на результаты исследований. Также был исключен весь контент категории 18+.

Для компаний, представленных и в онлайне, и в офлайне, при анализе популярности учитывались только сообщения, имеющие отношение к онлайн-продажам.